Für die Erfassung und Bewertung der Daten in der Lagerbuchführung gibt es mehrere Merkmalstabellen. Eine Anpassung / Erweiterung kann für die individuellen Fälle in der eigenen Lagerbuchführung vorgenommen werden.

Wertvektor (CostVector)

Ein zentrales Konzept der Lagerbuchführung ist der Wertvektor (auch CostVector genannt). In der Standard-Warenwirtschaft wird ein Lagerwert als einzelner Betrag geführt. Die Lagerbuchführung schlüsselt diesen Betrag zusätzlich in Kostenarten auf – Sie sehen also nicht nur, dass ein Artikel 100 € wert ist, sondern auch, wie sich dieser Wert zusammensetzt, z. B. 70 € Materialeinzelkosten, 20 € Fertigungseinzelkosten und 10 € Gemeinkosten.

Diese Aufschlüsselung erscheint in den Auswertungen als Einzelvektoren (Wert je Kostenart) und als Vektor (serialisierte Gesamtdarstellung). Welche Kostenarten verwendet werden, wird im jeweiligen Bewertungskreis festgelegt. Der Standard-Bewertungskreis verwendet folgende neun Kostenarten:

|

Kürzel |

Bezeichnung |

Erläuterung |

|---|---|---|

|

MEK |

Materialeinzelkosten |

Direkt zurechenbare Materialkosten (Artikeltyp Material). |

|

MGK |

Materialgemeinkosten |

Zuschläge auf Materialkosten (z. B. Beschaffungsgemeinkosten). |

|

EEK |

Einzeleinstandskosten |

Direkt zurechenbare Kosten für extern beschaffte Leistungen (Artikeltyp Externleistung). |

|

EGK |

Einzelgemeinkosten |

Zuschläge auf Externleistungskosten. |

|

FEK_F |

Fertigungseinzelkosten fix |

Fixe Einzelkosten der Fertigung (Artikeltyp Arbeit). |

|

FEK_V |

Fertigungseinzelkosten variabel |

Variable Einzelkosten der Fertigung (Artikeltyp Arbeit). |

|

FGK_F |

Fertigungsgemeinkosten fix |

Fixe Zuschläge auf Fertigungskosten. |

|

FGK_V |

Fertigungsgemeinkosten variabel |

Variable Zuschläge auf Fertigungskosten. |

|

ABW |

Abwertung |

Wertminderung, z. B. bei lange lagernden Artikeln. Ein positiver ABW-Wert wirkt als Aufwertung. |

Hinweis

Die Kostenarten des Standard-Bewertungskreises können nicht verändert werden. Darüber hinaus können individuelle Bewertungskreise mit eigenen Kostenarten angelegt werden. Die Verwaltung der Kostenarten erfolgt über Lagerbuchführung > Verwaltung > Kostenarten.

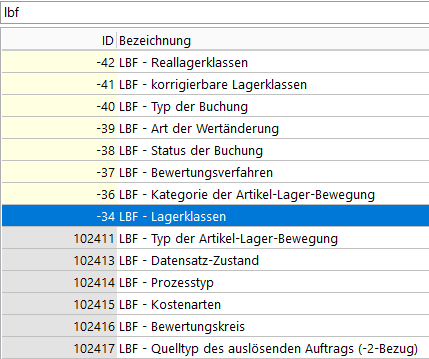

Lagerklassen

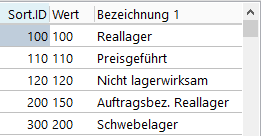

In der Lagerbuchführung wird jede Buchung einer Lagerklasse zugeordnet. Die Lagerklasse bestimmt, in welchem Kontenbereich der Bestandswert geführt wird. Sie wird bei jeder Bewertung automatisch aus der Lagernummer und dem Lagerkennzeichen des Artikels ermittelt. Um aus der Bewertung einzelne Lager herauszunehmen, kann man zum Beispiel ein „Schrottlager" bzw. ein „Ausschusslager" als separates Lager definieren, damit unbrauchbare Artikel ausgeschlossen werden können, obwohl diese noch in einem Lager aufbewahrt werden.

|

Lagerklasse |

Bezeichnung |

Beschreibung |

|---|---|---|

|

100 |

Reallager |

Lagerwirksame Artikel – physisch vorhanden und bewertet. Beinhaltet für jeden Artikel den Bestand aller Lager und dem berechneten Wert des Bestands (pro Standort und Bewertungskreis). |

|

110 |

Reallager preisgeführt |

Für preisgeführte Artikel. Der Bestand wird nur wertmäßig geführt, nicht als physischer Bestand. Analog zum Reallager. |

|

120 |

Reallager nicht lagerwirksam |

Für nicht lagerwirksame Artikel einschließlich Schüttgut. Der Bestand wird virtuell analog zum Reallager geführt. |

|

150 |

Auftragsbezogenes Reallager |

Sonderbehandlung für Artikel mit auftragsbezogener Disposition (Mindestbestand = -2). Jeder Auftrag erhält ein eigenes Konto, sodass die Entstehungskosten auf den auslösenden Auftrag umgelegt werden können. Es erfolgt keine Unterscheidung, ob lagerwirksam oder nicht. |

|

200 |

Schwebelager |

Bestand in einem Übergangszustand. Intern wird nach Versand, Produktion und Miete unterschieden (siehe Schwebelager-Untertypen). Zusätzlich zur Artikelnummer, Standort und Bewertungskreis wird auch nach Auftragsnummer bzw. Produktionsauftrags-Position unterschieden – dieses Lager wird pro Auftragsposition geführt. |

|

210 |

Wareneingangs-Schwebelager (W-Lager) |

Bestand im Wareneingang. Wird als Sammelkonto geführt, nicht auftragsbezogen. |

Für die Lagerklassen gibt es die Merkmalstabelle -34 - Lagerklassen.

Schwebelager-Untertypen

Das Schwebelager (Lagerklasse 200) fasst verschiedene Übergangsbestände zusammen. Intern wird nach dem Grund des Schwebezustands unterschieden:

|

Untertyp |

Bezeichnung |

Beschreibung |

|---|---|---|

|

V-Lager |

Versandlager |

Ware wurde versendet (Lieferschein gedruckt), aber noch nicht fakturiert. Der Bestand verlässt das Reallager und wird erst bei Rechnungsstellung endgültig entlastet. |

|

P-Lager |

Produktionslager |

Material wurde für die Produktion entnommen, aber die Fertigmeldung steht noch aus. Bei der Fertigmeldung wird das P-Lager entlastet und der Wert dem fertiggemeldeten Erzeugnis zugeordnet. |

|

M-Lager |

Mietlager |

Ware ist vermietet und befindet sich beim Mieter. Bei Mietrücknahme kehrt der Bestand ins Reallager zurück. |

|

W-Lager |

Wareneingangslager |

Ware im Wareneingang. Im Unterschied zu V-, P- und M-Lager wird das W-Lager als eigene Lagerklasse 210 geführt (nicht als Teil der Lagerklasse 200). |

Hinweis

In den Auswertungen der Lagerbuchführung erscheinen alle Schwebelager-Buchungen unter der Lagerklasse 200 bzw. 210. Die Unterscheidung nach V-, P-, M- und W-Lager ist über die Buchungskategorie und den Typ der Lagerbewegung erkennbar.

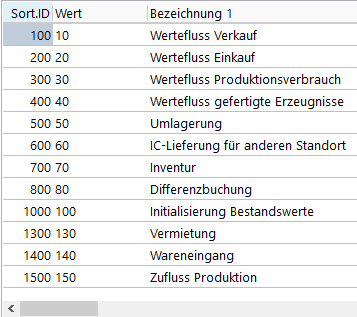

Kategorie

Auszug:

Die Kategorie der Artikel-Lagerbewegung dient in den Auswertungen als Sortier- und Filterkriterium. Sie ordnet jede Bewertungsbuchung einem Geschäftsvorfall zu.

|

Kategorie |

Bezeichnung |

Beschreibung |

|---|---|---|

|

10 |

Wertefluss Verkauf |

Wertveränderungen durch Verkaufsvorgänge (Lieferschein, Rechnung). |

|

20 |

Wertefluss Einkauf |

Wertveränderungen durch Einkaufsvorgänge (Wareneingang, Rechnungskontrolle). |

|

30 |

Wertefluss Produktionsverbrauch |

Materialentnahmen und Arbeitswerte für die Produktion. |

|

40 |

Wertefluss gefertigte Erzeugnisse |

Zugänge durch Fertigmeldungen aus der Produktion. |

|

50 |

Umlagerung |

Lager- und Standortumlagerungen. |

|

60 |

IC-Lieferung |

Lieferung für einen anderen Standort (Intercompany). |

|

70 |

Inventur |

Bestandskorrekturen durch Inventur. |

|

80 |

Differenzbuchung |

Korrekturen bei Lieferdifferenzen. |

|

100 |

Initialisierung |

Erstbefüllung der Lagerbestände bei Aktivierung der Lagerbuchführung. |

|

130 |

Wareneingang-Zugang |

Zugang über die Wareneingangsfunktion. |

|

220 |

IC-Buchung Empfang |

Intercompany-Eingang am empfangenden Standort. |

|

230 |

IC-Buchung Versand |

Intercompany-Ausgang am sendenden Standort. |

|

500 |

Manuelle Korrektur |

Handkorrekturen über manuelle Buchungen (Wertkorrektur, Abwertung, Kostenarten-Korrektur). |

|

510 |

Automatische Rück-Aufwertung |

Systemerzeugte Buchung: Bei Entnahme abgewerteter Ware wird die Abwertung für die entnommene Menge automatisch zurückgenommen. |

Für die Kategorie gibt es die Merkmalstabelle -36 LBF - Kategorie der Artikel-Lager-Bewegung.

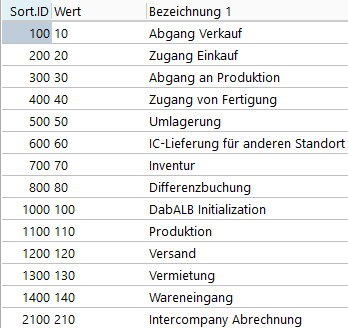

Typ der Lagerbewegung

Auszug:

Für eine Sortierung / Differenzierung in den Auswertungen gibt es zusätzlich zur Kategorie noch den Typ der Lagerbewegung. Der Typ gibt an, in welchem Lagertopf die Bewegung stattfindet:

|

Typ |

Bezeichnung |

Beschreibung |

|---|---|---|

|

10 |

Reallager |

Buchung im Reallager (Zugang oder Abgang). |

|

30 |

Reallager (Produktion) |

Reallager-Buchung im Zusammenhang mit Produktion (Materialverbrauch, Fertigmeldung). |

|

60 |

Sonderlager |

Buchung in einem Sonderlager (z. B. Standortumlagerung). |

|

70 |

Manuell |

Manuelle Lagerbuchung (z. B. Inventur). |

|

110 |

P-Lager (Produktion) |

Buchung im Produktions-Schwebelager. |

|

120 |

V-Lager (Versand) |

Buchung im Versand-Schwebelager. |

|

130 |

M-Lager (Vermietung) |

Buchung im Miet-Schwebelager. |

Für den Typ gibt es die Merkmalstabelle 102411 - Typ der Artikel-Lager-Bewegung.

Prozesstyp

Auszug:

Der Prozesstyp gibt an, an welcher Stelle im business express die Lagerbewegung erfolgte. Zum Beispiel entsteht beim Drucken der Rechnung im Kundenauftrag eine Lagerbuchung mit Prozesstyp 2060 – Druck Rechnung.

Für den Prozesstypen gibt es die Merkmalstabelle 102414 LBF - Prozesstyp.

Bewertungsverfahren

Auszug:

Das Bewertungsverfahren für eine Buchung gibt an, wie die Buchung bewertet / berechnet wurde. Jeder Lagerbewegung wird bei der Bewertung genau ein Verfahren zugeordnet, das bestimmt, wie der Wertvektor entsteht – zum Beispiel durch Übernahme des Rechnungswerts, durch anteilige Entnahme nach Dreisatz oder durch Übernahme aus einer verknüpften Gegenbuchung.

Für das Bewertungsverfahren gibt es die Merkmalstabelle -37 - Bewertungsverfahren.

Zusätzlich zu den obenstehenden Merkmalstabellen gibt es noch weitere, wie für den Bewertungskreis bzw. für die anzulegenden Kostenarten.