Für Änderungen an der Lagerbuchführung gibt es mehrere Möglichkeiten:

-

manuelle Korrekturbuchungen

-

Abwertung von zum Beispiel lange lagernden Artikeln

-

Änderungen der Parameter einer Bewertung, zum Beispiel rückwirkende Änderung des Prozentsatzes eines Gemeinkostenzuschlags.

-

Änderungen der Lagerklasse.

Die Voraussetzung für die Änderungen ist, dass der Bestandswert eines Artikels zu einem Zeitpunkt X als Kontostand gespeichert wird, zum Beispiel zu einem Monatsende. Da die Werte durch unterschiedliche Lagerbewegungen einer ständigen Wertbewegung unterliegen, wird ein Kontostand zu jedem Monatsende "eingefroren". Wenn danach eine rückwirkende Korrektur/Anpassung vorgenommen wird, kann man bis zu dem davor eingefrorenen Kontostand zurück fallen (Rollback) und ab diesem Zeitpunkt die Änderung in der Bewertung berücksichtigen. Dies macht auch eine Änderung über mehrere Monate rückwirkend möglich, insofern benötigt. Die Beschreibung dazu befindet sich hier.

Hinweis

Manuelle Änderungen, Korrekturen und Abwertungen sind für alle Lagerklassen möglich – auch für preisgeführte und nicht lagerwirksame Artikel. Lagerklassenkorrekturen für Schwebelager (Lagerklasse 200) und auftragsbezogenes Reallager (Lagerklasse 150) erfordern einen Snapshot-Bezug.

Manuelle Korrektur

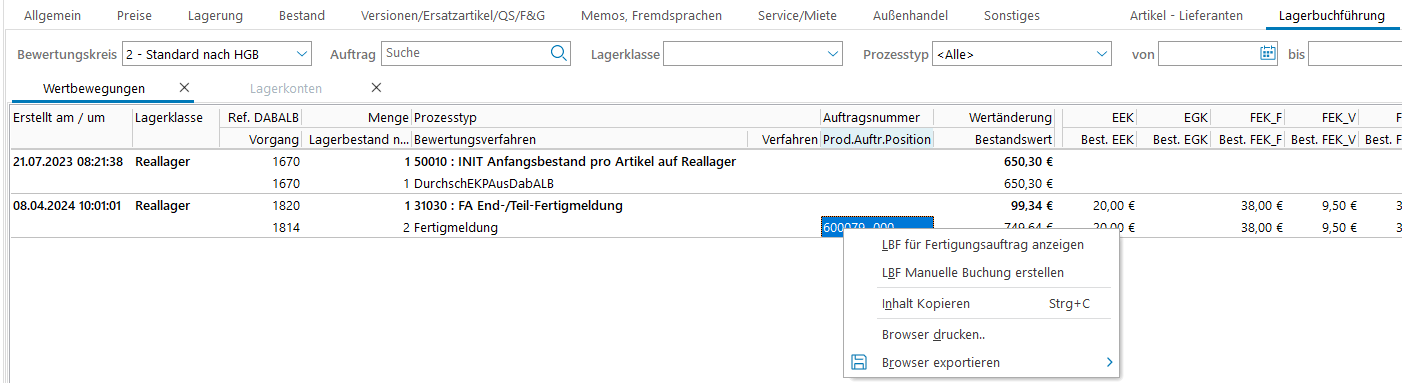

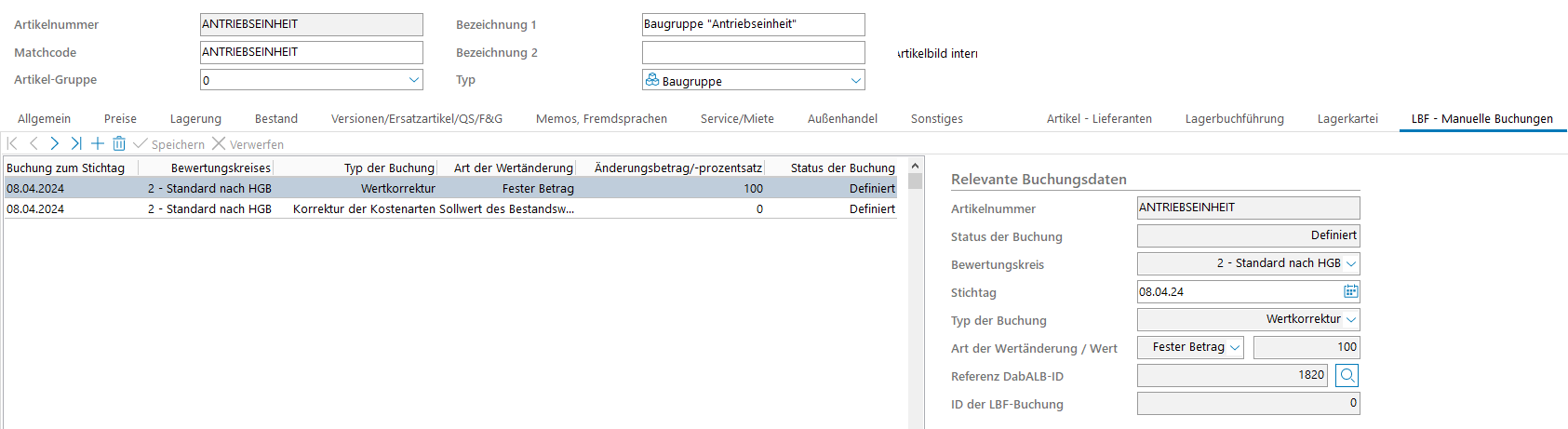

Muss ein einzelner Wert korrigiert werden, weil zum Beispiel eine fehlerhafte Eingabe vorliegt, kann für Fertigmeldungen bzw. Rechnungskontrollen der Wert der Lagerbuchführung manuell korrigiert werden.

Dazu wird auf der betreffenden Fertigmeldung des Produktionsauftrages das Kontextmenü aufgerufen und der Punkt LBF Manuelle Buchung erstellen gewählt.

Danach gibt es mehrere Typen der Wertänderung, die noch einmal einzeln beschrieben werden. Zuerst müssen Sie den entsprechenden Bewertungskreis vorgeben, in welchem die Korrektur berücksichtigt werden soll. Zusätzlich haben Sie die Möglichkeit, einen festen Betrag oder einen Prozentsatz vorzugeben. Bei Änderungen zu einem Stichtag ist auch das entsprechende Datum zu erfassen.

Relevante Buchungsdaten

|

Feldbezeichnung |

Beschreibung |

|---|---|

|

Artikelnummer |

Anzeige der Artikelnummer |

|

Status der Buchung |

Nur Anzeige: Status der manuellen Buchung. Er durchläuft folgenden Lebenszyklus: 10 – Definiert: Die Buchung wurde angelegt, aber noch nicht vom Bewertungslauf verarbeitet. In diesem Status können Sie die Buchung noch bearbeiten oder löschen. 20 – Ausgeführt: Die Buchung wurde vom Bewertungslauf verarbeitet und als Bewertungsbuchung gebucht. Eine Bearbeitung ist nicht mehr möglich. 30 – Zurückgerollt: Die Buchung wurde durch einen Rollback zurückgesetzt und wartet auf erneute Verarbeitung im nächsten Bewertungslauf. 40 – Nicht wiederherstellbar: Nach einem Rollback konnte der Snapshot-Bezug nicht eindeutig rekonstruiert werden. Die Buchung muss manuell geprüft und ggf. neu angelegt werden. |

|

Bewertungskreis |

Angabe des Bewertungskreises, für den die Korrektur durchgeführt wird. |

|

Stichtag |

Angabe des Stichtages der Bewertung. Bei rückwirkenden Stichtagen wird die Bewertung ab diesem Datum/Monatsende zuvor neu durchgeführt. Der Stichtag muss bei den Typen 10, 20 und 30 auf einen Monatsanfang oder ein Monatsende fallen, da die Korrektur auf den Snapshot zum Monatsende angewendet wird. Nur der Typ 50 (laufender Bestandswert) erlaubt auch Stichtage innerhalb eines Monats. |

|

Typ der Buchung |

Typ der Buchung. Gibt an, ob nur der Gesamtwert, eine Korrektur einzelner Kostenarten oder eine Abwertung erfolgen soll. Die Abwertung kann auch mit positiven Wert hinterlegt werden, dann handelt es sich um eine Aufwertung des Artikels.

|

|

Art der Wertänderung |

Art der Wertänderung. Sollwert des Bestandswertes ist nur bei Korrektur der Kostenarten wählbar.

|

|

Wert |

Hier kann der Betrag bzw. Prozentwert angegeben werden. |

|

Lagerklassenkorrektur |

Bei einer Lagerklassenkorrektur wird hier die Lagerklasse hinterlegt. |

|

Referenz DabALB-ID |

Nur Anzeige: Nummer der zugehörigen Lagerbewegung aus der DabALB- Lagerbewegung. |

|

ID der LBF-Buchung |

Nur Anzeige: Wurde der Vorgang bereits bewertet, ist hier die ID der LBF-Buchungen vermerkt. |

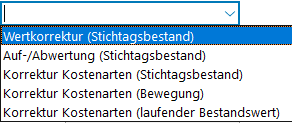

Buchungstypen im Überblick

Über den Typ der Buchung und die Art der Wertänderung legen Sie fest, was genau korrigiert werden soll. Nicht alle Kombinationen sind zulässig. Die folgende Tabelle zeigt, welche Typ-Art-Kombinationen möglich sind und wann Sie welchen Typ verwenden:

|

Typ |

Beschreibung |

Zulässige Arten |

Wann verwenden? |

|---|---|---|---|

|

10 – Wertkorrektur |

Ändert den Gesamtwert des Stichtagsbestands. Der Korrekturbetrag wird proportional auf alle Kostenarten des vorhandenen Wertvektors verteilt. |

Fix, Prozentual |

Wenn der Gesamtwert um einen Betrag oder Prozentsatz korrigiert werden soll, ohne die Kostenarten-Verteilung gezielt zu ändern. |

|

20 – Abwertung |

Bucht den Korrekturbetrag ausschließlich auf die Kostenart ABW (Abwertung). Ein positiver Betrag wirkt als Aufwertung. |

Fix, Prozentual |

Wenn Sie einen Wertverlust (z. B. bei Ladenhütern) oder eine Aufwertung dokumentieren möchten, ohne die ursprüngliche Kostenarten-Zusammensetzung zu verändern. |

|

30 – Korrektur Kostenarten (Stichtagsbestand) |

Ändert einzelne Kostenarten des Stichtagsbestands. Sie geben den Soll-Wertvektor vor; die Differenz zum Ist wird als Korrekturbuchung verarbeitet. |

Fix, Prozentual, Sollwert, Vektor |

Wenn eine bestimmte Kostenart zu einem Stichtag korrigiert werden soll – z. B. ein fehlerhafter Gemeinkostenzuschlag. |

|

40 – Korrektur Kostenarten (Bewegung) |

Ändert die Kostenarten einer einzelnen Lagerbewegung. Dafür wird die Referenz-DabALB-ID benötigt. |

Fix, Prozentual, Sollwert, Vektor |

Wenn eine konkrete Einzelbuchung (z. B. ein bestimmter Wareneingang) einen fehlerhaften Wert hat und dieser gezielt korrigiert werden soll. |

|

50 – Korrektur Kostenarten (laufender Bestandswert) |

Ändert Kostenarten des aktuellen Bestandswerts, unabhängig vom Monatsanfang/-ende. |

Fix, Prozentual, Sollwert, Vektor |

Wenn eine Kostenart zum aktuellen Zeitpunkt korrigiert werden soll, ohne auf einen Monatsstichtag warten zu müssen. |

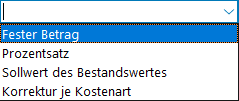

Die Arten der Wertänderung im Detail:

|

Art |

Beschreibung |

|---|---|

|

10 – Fix |

Es wird ein fester Betrag als Korrekturwert hinterlegt. |

|

20 – Prozentual |

Es wird ein Prozentsatz hinterlegt. Der Korrekturbetrag wird aus dem bestehenden Bestandswert errechnet. |

|

30 – Sollwert |

Sie geben den gewünschten Zielwert je Kostenart vor. Die Differenz zum aktuellen Wert wird als Korrekturbuchung verarbeitet. Nur bei Kostenarten-Korrekturen (Typ 30/40/50) verfügbar. |

|

40 – Vektor |

Sie geben einen vollständigen Korrekturvektor mit Beträgen je Kostenart vor. Nur bei Kostenarten-Korrekturen (Typ 30/40/50) verfügbar. |

Wertkorrektur (Stichtagsbestand)

Soll der Lagerwert eines Artikels zu einem bestimmten Zeitpunkt geändert werden, kann dies über die Wertkorrektur als Betrag oder prozentual hinterlegt werden.

Rechenbeispiel: Wertkorrektur (fix)

Ein Artikel hat zum Stichtag folgenden Bestandswert-Vektor:

|

MEK |

MGK |

Summe |

|---|---|---|

|

8.500,00 € |

500,00 € |

9.000,00 € |

Sie erfassen eine Wertkorrektur mit Typ 10 – Wertkorrektur, Art 10 – Fix, Betrag -900,00 €.

Der Korrekturbetrag wird proportional auf die bestehenden Kostenarten verteilt:

|

|

MEK |

MGK |

Summe |

|---|---|---|---|

|

Anteil |

94,44 % |

5,56 % |

100 % |

|

Korrektur |

-850,00 € |

-50,00 € |

-900,00 € |

|

Neuer Bestandswert |

7.650,00 € |

450,00 € |

8.100,00 € |

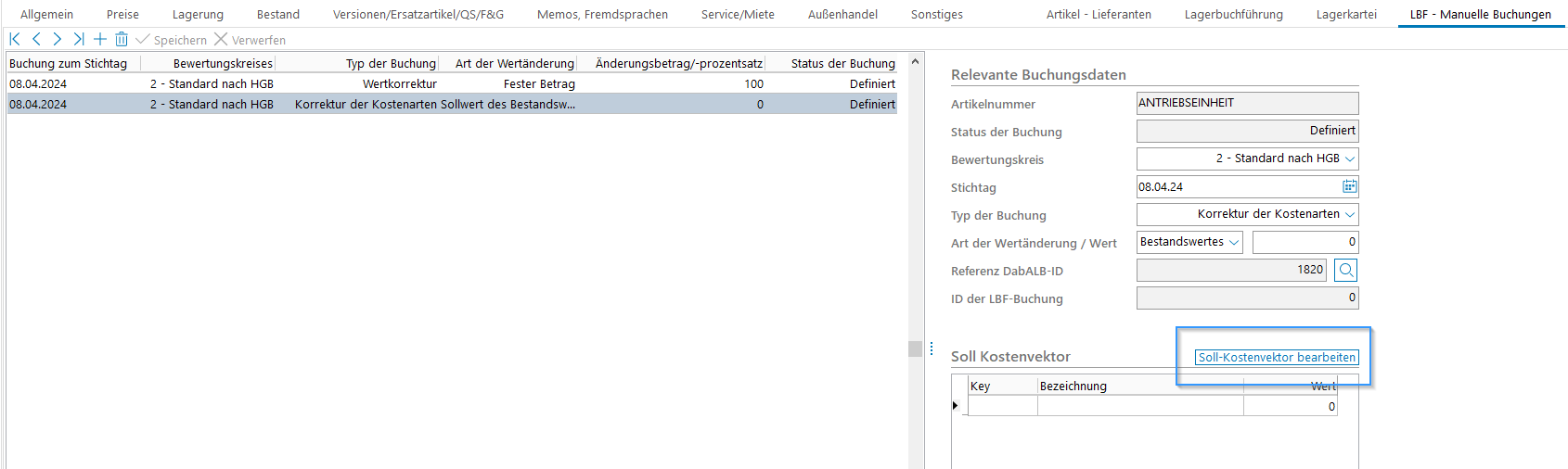

Korrektur Kostenarten (Stichtagsbestand)

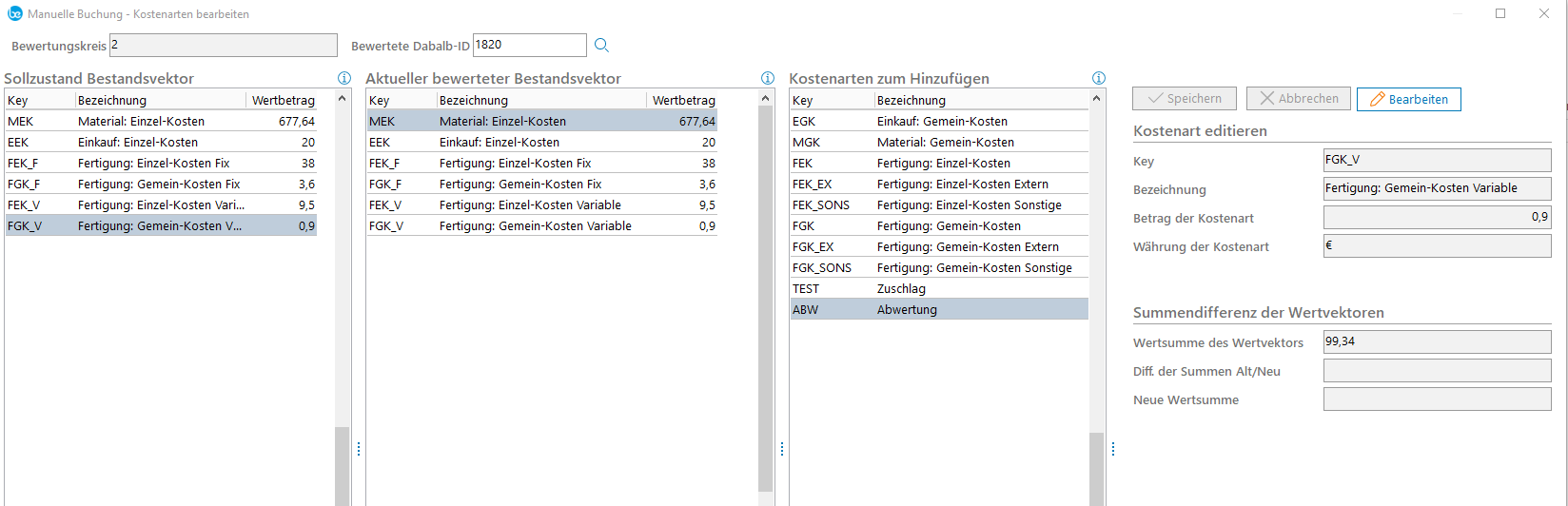

Bei der Korrektur der Kostenarten ist es möglich, eine fehlende Kostenart zusätzlich zu erfassen oder einzelne bzw. alle Kostenarten einer Bewertung betragsmäßig oder prozentual zu verändern. Dazu gehen Sie in "Soll-Kostenvektor bearbeiten".

Soll-Kostenvektor bearbeiten

Möchten Sie den Wert einer Kostenart ändern, wird über "Bearbeiten" der Wert angezeigt und kann korrigiert/geändert werden.

Korrektur Kostenarten (Bewegung)

Im Gegensatz zur Korrektur Kostenarten (Stichtagsbestand) können hierüber die Kostenarten einer einzelnen Bewegung verändert/korrigiert werden, dafür benötigt man die Referenz-ID des DabALB-Satzes.

Korrektur Kostenarten (laufender Bestandswert)

Wenn der laufende Bestandswert einer Kostenart geändert werden soll, auch unabhängig von einem Monatsersten/-letzten geht man über die Korrektur Kostenarten (laufender Bestandswert).

Kostenart editieren

|

Feldbezeichnung |

Beschreibung |

|---|---|

|

Key |

Hier steht die Kurzbezeichnung der gewählten Kostenart. |

|

Bezeichnung |

Bezeichnung der Kostenart |

|

Betrag der Kostenart |

Hier wird der Korrekturbetrag positiv/negativ erfasst. |

|

Währung der Kostenart |

Bei Verwendung mehrerer Währungen steht hier die Währung des entsprechenden Bewertungskreises. |

Summendifferenz der Wertvektoren

|

Feldbezeichnung |

Beschreibung |

|---|---|

|

Wertsumme des Wertvektors |

Nur Anzeige: Betrag des ursprünglichen Wertvektors |

|

Diff. der Summen Alt/Neu |

Nur Anzeige: Differenzbetrag aus Alt/Neu |

|

Neue Wertsumme |

Nur Anzeige: neue Summe des Wertvektors |

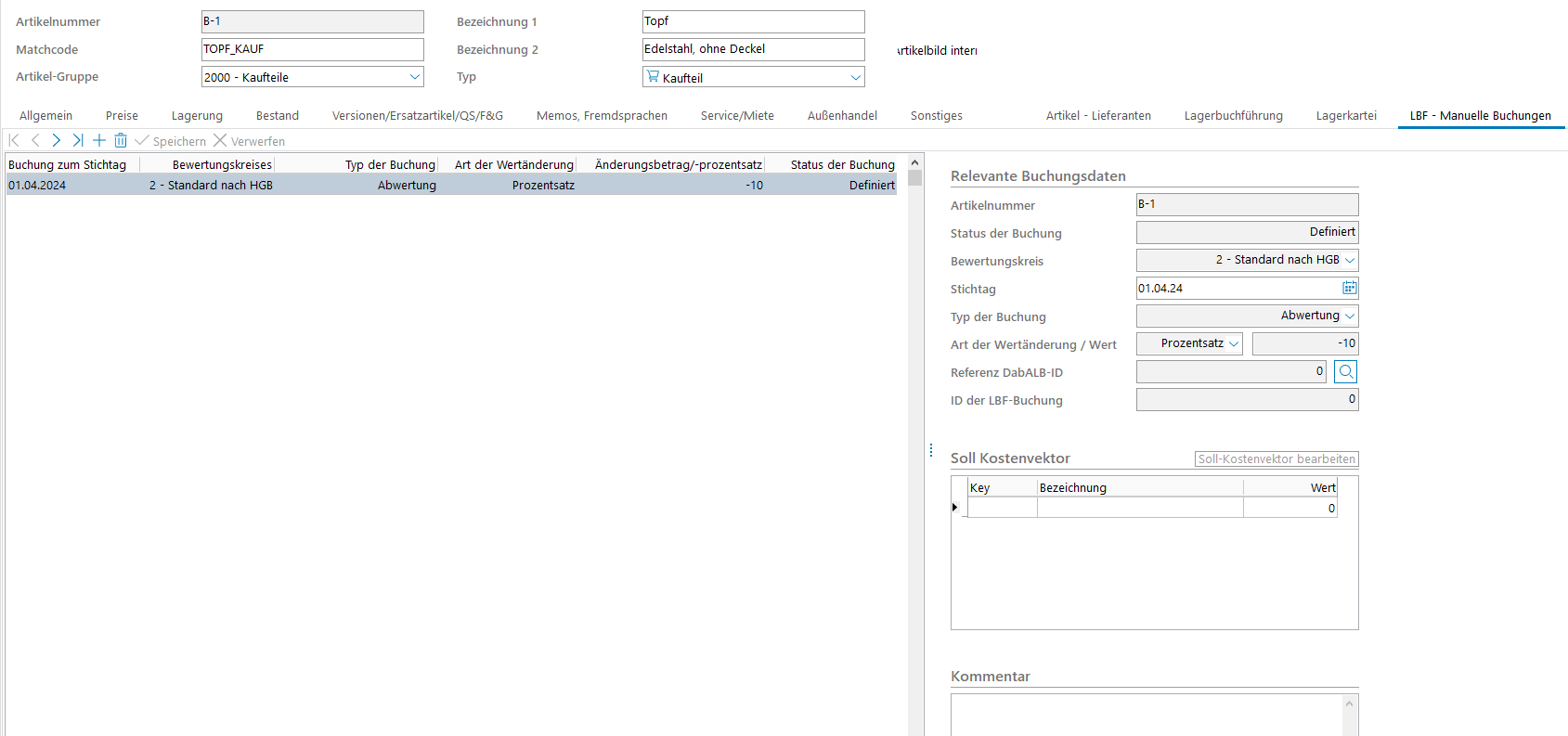

Auf-/Abwertung (Stichtagsbestand)

Die Abwertung ist ein Instrument, lange lagernde Artikel genauer zu bewerten bzw. zum Beispiel den Wertverlust durch einen Nichtverkauf zu dokumentieren. Zu diesem Zweck ist die Angabe des Stichtags der Abwertung festzulegen. Danach kann die Abwertung prozentual bzw. auch betragsmäßig festgelegt werden. Außerdem ist auch eine Aufwertung eingebbar. Der Betrag/Prozentsatz kann positiv oder negativ eingegeben werden.

Automatische Rück-Aufwertung bei Entnahme

Bei nachfolgenden Entnahmen eines abgewerteten Artikels (Verkauf, Produktionsverbrauch) wird die Abwertung für die entnommene Menge automatisch „zurückgenommen". Der Entnahmewert wird auf Basis des ursprünglichen Bestandswerts ohne Abwertung berechnet.

In der Auswertung erscheint die Rück-Aufwertung als eigene Buchung mit der Kategorie 510 (Automatische Rück-Aufwertung). Der Betrag ist ein positiver ABW-Wert, der die anteilige Abwertung der entnommenen Menge neutralisiert.

Rechenbeispiel: Abwertung (fix)

Ein Artikel (Bestandswert 9.000,00 €) soll um 1.800,00 € abgewertet werden. Sie erfassen eine Buchung mit Typ 20 – Abwertung, Art 10 – Fix, Betrag -1.800,00 €.

Im Unterschied zur Wertkorrektur wird der gesamte Betrag ausschließlich auf die Kostenart ABW gebucht:

|

|

MEK |

MGK |

ABW |

Summe |

|---|---|---|---|---|

|

Vorher |

8.500,00 € |

500,00 € |

0,00 € |

9.000,00 € |

|

Korrektur |

— |

— |

-1.800,00 € |

-1.800,00 € |

|

Nachher |

8.500,00 € |

500,00 € |

-1.800,00 € |

7.200,00 € |

Die ursprünglichen Kostenarten (MEK, MGK) bleiben unverändert. Der Wertverlust ist in der eigenen Kostenart ABW sichtbar und kann in der Bilanz separat ausgewiesen werden.

Rechenbeispiel: Rück-Aufwertung bei Entnahme

Der abgewertete Artikel (Bestand: 100 Stück, Bestandswert inkl. ABW: 7.200,00 €, davon ABW: -1.800,00 €) wird teilweise entnommen: 25 Stück für einen Verkauf.

|

|

MEK |

MGK |

ABW |

Summe |

|---|---|---|---|---|

|

Entnahme (25 Stk.) |

-2.125,00 € |

-125,00 € |

— |

-2.250,00 € |

|

Rück-Aufwertung (Kat. 510) |

— |

— |

+450,00 € |

+450,00 € |

|

Restbestand (75 Stk.) |

6.375,00 € |

375,00 € |

-1.350,00 € |

5.400,00 € |

Die Rück-Aufwertung von 450,00 € entspricht dem anteiligen ABW-Wert der entnommenen Menge (25/100 × 1.800,00 €). Der Entnahmewert für den Verkauf basiert auf dem vollen Bestandswert ohne Abwertung (25/100 × 9.000,00 € = 2.250,00 €).

Lagerklassenkorrektur für Schwebelager

Lagerklassenkorrekturen sind auch für die Lagerklassen 200 (Schwebelager) und 150 (auftragsbezogenes Reallager) möglich. Da diese Lagerklassen auftragsbezogene Konten führen, wird der Snapshot-Bezug (LKTSnap-ID) benötigt, um das korrekte Konto zu identifizieren.

Dies bedeutet: Für diese Lagerklassen kann eine Lagerklassenkorrektur nur durchgeführt werden, wenn bereits ein Monatsende-Snapshot existiert, der das betreffende Konto enthält. Die Korrektur ist nur zum Monatswechsel möglich (Stichtag = Monatsanfang oder Monatsende).

Hinweis

Für die Lagerklassen 100 (Reallager), 110 (preisgeführt) und 120 (nicht lagerwirksam) ist die Lagerklassenkorrektur auch ohne Snapshot-Bezug möglich – in diesem Fall wird ein neues Lagerkonto in der Ziel-Lagerklasse angelegt.