Allgemeines zum Wachstumschancengesetz

Die Digitalisierung des Rechnungswesens ist nicht nur eine gesetzliche Notwendigkeit, sondern eine Chance, Prozesse effizienter und nachhaltiger zu gestalten. Das Wachstumschancengesetz ist darauf ausgelegt, die wirtschaftlichen Rahmenbedingungen zu verbessern und langfristiges Wachstum zu sichern. Es enthält mehrere konkrete Maßnahmen zur Förderung von Investitionen und Innovationen sowie zur Steuervereinfachung. Hier einige der wichtigsten Maßnahmen:

-

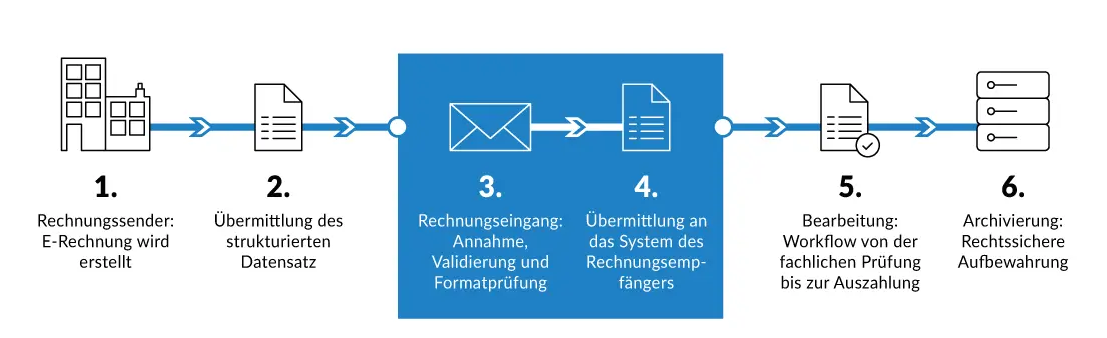

E-Rechnung

Ab dem 1. Januar 2025 wird die Pflicht zur Nutzung elektronischer Rechnungen (E-Rechnungen) für in Deutschland ansässige Unternehmer im B2B-Bereich eingeführt. Diese Rechnungen müssen in einem strukturierten elektronischen Format erstellt, versendet und empfangen werden, das elektronisch verarbeitet werden kann und den EU-Richtlinien entspricht. -

Förderung von Digitalisierungsprojekten

Das Gesetz sieht eine stärkere Förderung von Digitalisierungsprojekten vor, insbesondere durch steuerliche Anreize und Zuschüsse für Unternehmen, die in digitale Technologien und Lösungen investieren. -

Förderung von Forschung und Entwicklung

Die steuerliche Forschungsförderung wird ausgeweitet, um insbesondere kleine und mittelständische Unternehmen (KMU) in ihren Innovationsbestrebungen zu unterstützen. -

Erhöhung der Sonderabschreibung

Die Grenze für Sonderabschreibungen wird angehoben, was den Unternehmen zusätzliche finanzielle Flexibilität bieten soll.

E-Rechnung

-

Rechnungseingang und Archivierung von E-Rechnungen: komfortabel per be Portal

(verfügbar zum Jahreswechsel) -

Rechnungsausgang: Versand XRechnung

(vereinfachtes XML-Format, seit langem vor allem im B2G-Bereich / öffentlichen Auftragswesen im Einsatz); Erweiterungen sind in Arbeit (Spezialfälle und ZUGFeRD im Laufe des Jahres 2025) -

ZUGFeRD ab Version 2.0.1

Hybrides Format (Kombinattion aus XML- und PDF-Datei) -

Das EDI-Verfahren kann weiterhin genutzt werden, sofern die für die Umsatzsteuer erforderlichen Informationen aus dem verwendeten Rechnungsformat richtig und vollständig extrahiert werden können, so dass das Ergebnis der CEN-Norm EN 16931 entspricht oder mit ihr kompatibel ist.

-

Von den Verbänden war gefordert worden, dass etablierte Verfahren wie EDI auch über den 31.12.2027 weiter anwendbar bleiben. So befürchtete z.B. der DIHK weitreichende Folgen für die Unternehmen, wenn E-Rechnungssysteme, die nicht vollumfänglich den neuen Vorgaben genügen, dann nicht mehr betrieben werden dürften. Mit der nun verabschiedeten Regelung ist man den Forderungen der Wirtschaft entgegengekommen.

Das BMF hatte in dem Verbändeschreiben v. 2.10.2023 bereits angekündigt, dass „an einer Lösung gearbeitet [wird], die die Weiternutzung der EDI-Verfahren auch unter dem künftigen Rechtsrahmen so weit wie möglich sicherstellen soll”. Dabei sei allerdings nicht auszuschließen, dass im Hinblick auf die spätere Einführung eines transaktionsbezogenen Meldesystems technische Anpassungen erforderlich werden. Der Umstellungsaufwand solle aber auf das Notwendige begrenzt werden.

Übergangsfristen – Was gilt bis wann?

Aufbewahrung

Der strukturierte Teil einer E-Rechnung muss in seiner ursprünglichen Form und unveränderbar aufbewahrt werden. Das Gleiche gilt für Aufzeichnungen, die für die Besteuerung von Bedeutung sind (z. B. Buchungsvermerke), und in einem zusätzlichen übersandten Dokument enthalten sind. Entscheidend ist, dass die Finanzverwaltung die aufbewahrten E-Rechnungen (bzw. den strukturierten Teil) maschinell auswerten können muss.

Vorteile der E-Rechnung mit Workflow

-

Zentraler Rechnungseingang

Rechnungen werden zentral empfangen, automatisiert erfasst und können direkt weiterverarbeitet werden. -

Automatisierung

Keine manuelle Eingabe mehr! Dank OCR (Optical Character Recognition) werden Rechnungen schnell erfasst und überprüft. Das beschleunigt den gesamten Prozess um 80 % und minimiert Fehler. -

𝗧𝗿𝗮𝗻𝘀𝗽𝗮𝗿𝗲𝗻𝘇

Jede Rechnung lässt sich leicht nachverfolgen und kontrollieren. Das spart Zeit und verbessert die Compliance. -

𝗖𝗹𝗼𝘂𝗱 𝗖𝗼𝗺𝗽𝘂𝘁𝗶𝗻𝗴

Finanzprozesse in der Cloud erhöhen die Flexibilität und Zugänglichkeit. -

𝗦𝗶𝗰𝗵𝗲𝗿𝗵𝗲𝗶𝘁

Moderne Verschlüsselungstechnologien gewährleisten Datenschutz. -

𝗜𝗻𝘁𝗲𝗴𝗿𝗮𝘁𝗶𝗼𝗻

Der digitale Workflow fügt sich nahtlos in die Finanzbuchhaltung ein und ermöglicht eine reibungslose Zusammenarbeit zwischen den Abteilungen.